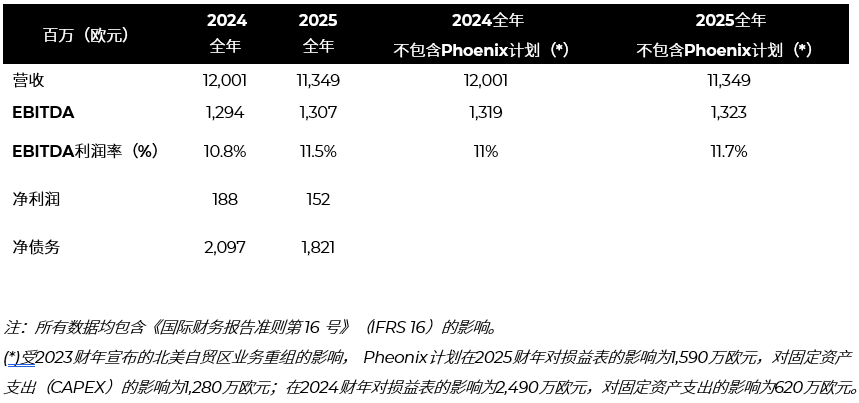

全球领先的高度工程化的汽车金属零部件设计、开发及制造商海斯坦普公布,2025年实现营收113亿欧元,较2024年下降5.4% 。这一业绩反映了当前复杂且充满不确定性的行业环境:轻型车产量波动剧烈,西欧与北美自贸区(NAFTA)等关键市场业绩下滑;同时,公司主要运营市场的负面汇率波动,对公司的营收带来了一定影响。

2025年,多家主机厂调整了其电动化策略;基于此,海斯坦普采取了一些非常措施以应对电动车普及率放缓的态势。在此背景下,公司与部分客户达成了补偿协议,并因此对EBIT(息税前利润)产生了5,200万欧元的负面影响。这一灵活性举措证明了海斯坦普与其合作厂商的目标高度一致。

与此同时,公司2025年的EBITDA达到13亿欧元(不包含Phoenix计划的影响),与2024年持平。公司严格执行的运营效率提升和降本增效措施使其EBITDA利润率在2025年底达到11.7%,较2024年的11%(不包含Phoenix计划的影响)有所增益。

在此背景下,公司持续推进Phoenix计划,旨在将北美自贸区的利润率提升至与其他运营区域相近水平,并在2026年实现两位数增长。2025年,海斯坦普利润率达8.1%,完成了其既定目标,并高于2024年底的7%。

严峻的行业环境对海斯坦普的净利润造成影响,同比下降19%至1.52亿欧元。

海斯坦普集团执行主席Francisco J. Riberas表示:“公司在2025年的运营环境再次受到全球主要汽车市场生产势头疲软的冲击,电动车普及率放缓、监管不确定性等因素叠加,对公司业务造成一定影响。尽管如此,海斯坦普持续通过降本增效举措来保持其竞争力,同时,强化资产负债表。这使我们能够适应市场需求波动,提高盈利能力,并确保为利益相关方创造持续价值。”

净债务降至IPO前水平

2025年公司持续推进债务优化策略以巩固其财务状况。年内公司净债务减少了2.76亿欧元,截至2025年底降至18亿欧元。这是公司自2017年IPO以来的最低负债水平,净债务与EBITDA的比率为1.4倍,符合公司将杠杆率控制在1.0至1.5倍之间的目标范围。

在2025年,公司为强化资产负债表和降低债务的各项举措中,尤为突出的是当年9月与西班牙桑坦德银行达成的一项协议。根据此协议,该金融机构通过Andromeda Principal Investments, S.L.U., 收购了四家海斯坦普集团公司的少数股权,这些公司持有海斯坦普在西班牙的不动产。此交易将保留海斯坦普对其西班牙工业运营所需资产的完全控制权,并对公司的净债务产生了直接影响。

此外,公司成功以极具竞争力的成本延长了负债的平均期限。这得益于此前顺利发行的5亿欧元优先债券和对总额为17亿欧元(12亿欧元优先融资与5亿欧元循环信贷)的《优先融资协议》(SFA)完成修订,从而实现了债务期限延长和条款优化。

效率提升与自由现金流增加

2025年,海斯坦普继续推行高效的投资策略以增强竞争力,并持续为股东创造价值。这一策略使公司的资本投入回报率从2024年的15%提升至15.8%。

此外,公司2025年的自由现金流达到2.78亿欧元(不包含Phoenix计划的影响),高于2024年的1.78亿欧元,超越了预设的年度目标。

在自由现金流和杠杆率方面取得的成就,使海斯坦普能够实现其2025年更新后的业绩指引,进一步强化其盈利能力驱动因素和资产负债表。

2026年展望

2026年展望

标普全球汽车(S&P Global Mobility)预计2026年市场不会增长,并预测海斯坦普运营的核心区域将呈现分化态势。

在此背景下,鉴于不确定性和成本压力可能会持续存在,同时电动车的普及率将保持温和但波动性降低的态势,海斯坦普将继续专注于巩固其财务状况、强化资产负债表、确保高效投资、提高盈利能力及实施更灵活的举措,促使公司2026年超越当前的EBITDA利润率,并实现约 35% 的经营活动现金流转换率。

海斯坦普未来五年的订单储备高达475亿欧元,蓄势待发。